No artigo de hoje você vai aprender tudo sobre como investir em Tesouro Selic, um dos mais populares títulos do canal do Tesouro Direto.

No artigo de hoje você vai aprender tudo sobre como investir em Tesouro Selic, um dos mais populares títulos do canal do Tesouro Direto.

Mas antes de continuar, baixe o meu e-book “Guia 3 Passos Pra Investir Em Ações”, clicando aqui.

Como ganhar dinheiro investindo em tesouro selic (LFT)

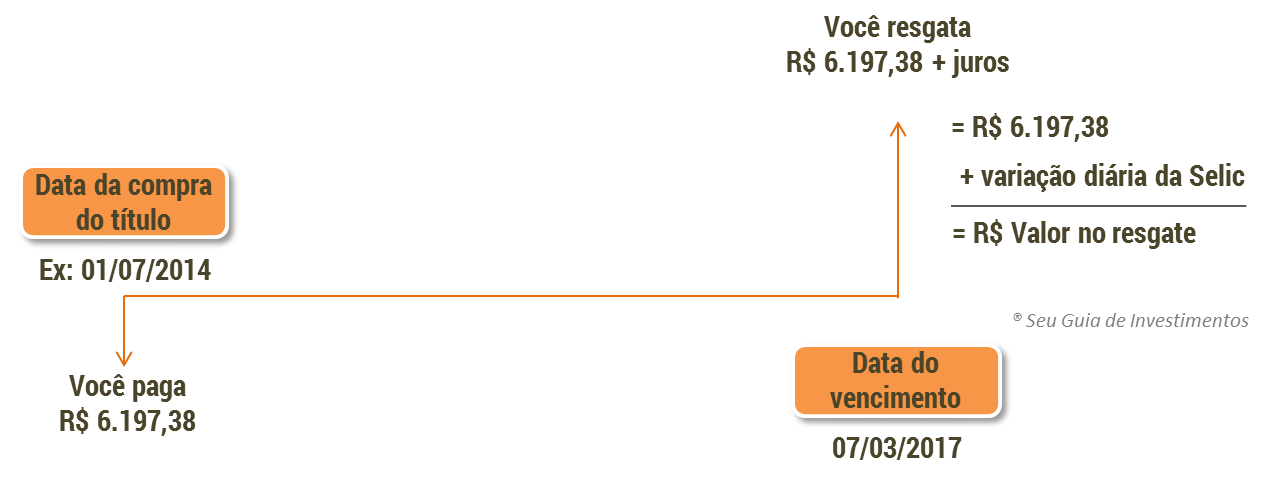

Aprender como investir no Tesouro Selic é bem simples. O tesouro selic (LFT) é um título pós fixado que paga a variação diária da Taxa Selic. Isso quer dizer que eles vão pagar o rendimento diário da Taxa Selic entre a data em que você comprou o título até a data de vencimento dele. Veja abaixo como é o fluxo de caixa de um tesouro selic (LFT) com vencimento em 07/03/2017, assumindo que você fez a compra em 01/07/2017:

Como calcular a rentabilidade do tesouro selic (LFT)

Veja que no fluxo de caixa que mostrei o valor que você vai resgatar no futuro vai depender de quanto a Selic vai render diariamente entre a data da compra e a data do resgate do valor aplicado no título. O mais importante para ter uma boa rentabilidade com o título tesouro selic (LFT)é observar a “Taxa (a.a) compra” e o valor do título na data da compra. Essa taxa geralmente é muito próxima de zero ou é negativa.

Quando ela é zero, significa que o preço do título não está com ágio nem deságio. Isso quer dizer que o valor da compra reflete o valor nominal do título na data do lançamento, corrigido pela Selic até a data em questão.

A rentabilidade do título tesouro selic (LFT) e os VNAs

Pra saber como investir no Tesouro Selic você precisa aprender o que é o VNA. VNA é uma sigla que significa “Valor Nominal Atualizado”. O valor nominal atualizado do título no caso o tesouro selic (LFT) é o seu valor na data base corrigido pela taxa Selic diária até a data de vencimento. Para saber com precisão o valor do tesouro selic (LFT) na data do vencimento o ideal é utilizar a informação oficial do VNA calculada pela Anbima. O VNA é simplesmente o valor na data base de 01/07/2000 de R$ 1.000 corrigido diariamente pela Taxa Selic até a data da compra. Quando você for projetar os ganhos com o tesouro selic (LFT), você precisará projetar um VNA que deve refletir a expectativa de Taxa Selic futura até a data do vencimento do tesouro selic (LFT).

Para atualizar o VNA até a data do vencimento você pode utilizar a fórmula dada pelo Tesouro Direto. Para exemplificar como os VNAs são calculados veja a fórmula abaixo:

Formação dos preços do tesouro selic (LFT)

Todo título tesouro selic (LFT) tem uma data base, que é a data teórica em que aquele título foi lançado no mercado. A data base título é 01/07/2000. Nesta data, todos os títulos tesouro selic (LFT) tinham um valor de R$ 1.000 cada uma. O preço que você paga hoje num tesouro selic (LFT) são os R$ 1.000 corrigidos pela Selic através do VNA até a data atual, mais um ágio ou um deságio refletido pela “Taxa (a.a.) Compra”.

Influência das taxas de juros no preço do tesouro selic (LFT)

As oscilações nas taxas de juros da economia influenciam o preço da LFT. A LFT tem preço crescente. É a característica deste título. Os juros então influenciam a LFT da seguinte forma:

- Quando a taxa de juros Selic aumenta, o preço do tesouro selic (LFT) aumenta, e

- Quando a taxa de juros Selic diminui, o preço do tesouro selic (LFT) aumenta menos do que quando a taxa selic aumenta.

Risco do investimento em tesouro selic (LFT)

O risco de investir em tesouro selic (LFT) está ligado ao risco da Taxa Selic. Se você espera que a taxa Selic aumente até a data de resgate do valor do título, então é vantagem investir em tesouro selic (LFT). Se você acha que as taxas de juros Selic tendem a cair até a data de vencimento do título, então não é uma boa hora para investir em tesouro selic (LFT).

Decisão de compra ou venda antecipada de tesouro selic (LFT)

Toda decisão de venda antecipada de tesouro selic (LFT) precisa ser bem pensada. Quando você investe em títulos indexados à Taxa Selic, que é o caso quando você investe no Tesouro Selic, você está apostando em quanto esta taxa será no futuro. Se de acordo com suas avaliações, você acha que ela vai subir, então você tem vantagens ao investir em tesouro selic (LFT). Se você pensa que ela vai cair, então outros investimentos podem ser mais vantajosos.

Gostou deste artigo sobre como investir em tesouro selic (LFT)? Compartilhe e deixe um comentário!

Compartilhe este artigo também com seus amigos nas redes sociais:

Artigos do mini-curso “Desvendando o Tesouro Direto”:

- O que é o Tesouro Direto

- Entendendo o Tesouro Direto

- Como investir em Tesouro pré-fixado (LTN)

- Como investir em Tesouro pré-fixado com juros semestrais (NTN-F)

- Como investir em Tesouro Selic (antiga LFT) (você está aqui)

- Como investir em Tesouro IGP-M (NTN-C)

- Como investir em Tesouro IPCA com juros semestrais (NTN-B)

- Como investir em Tesouro IPCA (NTN-B Principal)

- Passo a passo: Imposto de Renda no Tesouro Direto

- Adendo: impostos e taxas no Tesouro Direto

Gisele

se for pra escolher entre LFT e LTN, o que voce recomenda, desses dois titulos do tesouro direto qual e melhor?

Sou pequena investidora e estou aprendendo muito com seu site.. obrigada!

Oi Marta!

Olha, depende muito da sua avaliação da economia. As LFTs sao indexadas à taxa Selic, então qualquer aumento de juros da selic vai ser bom pra você nesse caso. O importante ao investir nas LFTs é saber se elas estão com ágio ou deságio na hora da compra, e é isso que vai determinar o seu ganho. Já as LTNs tem um valor de resgate fixo em R$ 1.000 entao aumentos nos juros já não são tão bons nesse caso… tudo vai depender da sua estratégia de investimento em carteira! Se cadastre na minha lista , aqui na parte direita da página, e baixa meu ebook! Através dos emails posso ajuda-la melhor!

Abraços!

boa noite. Gisele

Este título é para iniciante, conversador.

Mas se a taxa de juro subi o lucro será maior e se abaixa o seu lucro baixo, é isto que entendi.

Como saber se o título está com ágio ou deságio.

Muito obrigado.

Olá Misael,

A LFT é um título pós-fixado indexado à taxa Selic. Se a taxa Selic subir porque o juros real Brasil subiu então é bom, mas se subir porque incorporou um aumento na inflação será bom de certa forma porque você está protegido contra os efeitos da inflação, porém seu ganho não será maior.

Pra saber se o título está com ágio ou deságio basta olhar a “Taxa Compra (a.a)”. Quando esta taxa for negativa, o título está com ágio, e quando for positiva, ele estará com deságio.

Abraços!

Olá

Estou iniciando 2015 de uma forma diferente , quero investir .

E a LFT me interessou , mas estou com várias dúvidas , é como um contrato que eu pago um mínimo de $80,00 mensal por 12 meses e depois resgato com juros e correção?

desculpe minha ignorância

Olá Eliana! E obrigada pelo seu comentário!

A LFT (ou Tesouro Selic) é um título pós-fixado. Ela vai render o quanto a Selic acumular diariamente. As LFTs são empréstimos que você faz pro governo, e que tem preço e data de vencimento definidos. Nos meus artigos 1 e 2 desta série você encontra mais informações de onde você consegue ver o preço e prazo dos títulos LFTs (Tesouro Selic). Você pode investir a partir de 1% do valor total do título (fazendo compras agendasd), e você pode mante-lo pelo tempo que você quiser. Se o título vencer daqui a três anos por exemplo, mas você quiser resgatá-lo em 3 meses, você pode fazê-lo todas as quartas feiras no canal do Tesouro Direto.

Dá uma olhadinha novamente nos artigos 1 e 2 desta série, pois eles irão ajudar a responder todas essas suas dúvidas. Se mesmo assim você ainda estiver com dúvidas, posta um novo comentário que eu tento ajudar novamente!

Um grande abraço!

Gisele, boa tarde … Tudo bom com você. Estou começando esta semana a investir em TD e estou com várias duvidas. Possuo uma poupança com 15 mil, ou possuia, e uma previdencia privada de 350$ ao mes iniciado no ano passado com valor de resgate de 4100R$ hoje. Estou investindo 8Mil em LTN 2018 e 7Mil em LFT 2021 e 4Mil em LTN 2021 para aposentadoria com aportes mensais de 400R$ e os outros com aportes mensais de 700R$ cada. Estou fazendo certo, visando resgate apenas nas datas de vencimento? Obrigado

Olá Jones!

Os investimentos no Tesouro Direto são ótimas opções! Melhores que a poupança e que a previdência privada. Você também pode querer investir em ações, quando tiver conhecimento suficiente. Mesmo hoje, com a bolsa em queda por um bom tempo já, ainda existem oportunidades.

Abraços!

Boa tarde.

Tem um valor mínimo e máximo para ser investidos .

Olá Milene, o valor mínimo para investir no Tesouro Direto é de 1% do valor do título, desde que seja superior a R$ 30 reais.

Abraços!

Bom dia Gisele. Tx anual de administração (corretora), TX de mensal de manutenção de conta (corretora), Tx de custódia (Bovespa), custo de TED/DOC, cobrança de IR, risco de aplicação em bancos pequenos (no caso de LCI, LCA e CDB). Não são muitas cobranças para corroer nosso dinheiro? Não é um risco dispensável num país em que definitivamente não inspira confiança? Será que uma aplicação em LCA,num grande Banco (BB por exemplo), não traz mais segurança com uma diferença de rendimento pouco representativa?

Olá Alessandro! Agradeço sua participação no site!

Sim são muitas taxas, muitos e muitos custos, como sempre tudo aqui no Brasil é recheado de custos e impostos. Com relação ao risco, daí é uma questão de gosto do investidor, conheço pessoas que colocam seus recursos em bancos menores visando ganhos maiores, e outros que preferem a solidez de bancos do varejo de grande porte. Daí é uma questão pessoal mesmo. O único porém é que pra investir em bancos pequenos é preciso fazer uma boa investigação a respeito do passado, e da situação financeira e judicial atual do banco, pra evitar problemas futuros. Mas, a escolha mesmo vai depender da preferência do investidor.

Abraços!

Oi Gisele, como vai?

Tenho uma dúvida: no dia 23/03/2015 fiz meu primeiro investimento em LFT no valor de R$ 938,81. Hoje, 25/03/2015, fui verificar o saldo e no extrato informava o valor de R$ 937,48, ou seja, -0,14%. Fiquei surpreso porque sempre achei que a LFT nunca daria rendimento negativo. Por que isso acontece?

Olá Nadir,

Geralmente as pessoas ficam assustadas com isso, mas é importante separar uma coisa da outra: o preço que você pagou não tem relação com o dinheiro que você vai receber la na frete. O valor que você vai receber é Valor nominal atualizado pela Selic (o VNA). O preço que você vê lá é o preço de venda do seu título, na data que você consulta. Ele é importante pra você se você for vender antes do prazo. Por isso não se desespere, pois o valor que será recebido corresponde à atualização do VNA pela Selic.

Abraços!

Muito obrigado, Gisele. Estou adorando o seu blog! Parabéns.

Olá Nadir,

Fico feliz em saber que o site está sendo útil! Fique a vontade pra tirar dúvidas e postar sua experiência com o Tesouro Direto!

Abraços!

Oi Gisele, boa tarde! Parabéns pelas informações aqui postadas. Quero saber se, no momento atual, com a economia estagnada, com inflação subindo e, por causa disso, o governo tentando conter a inflação poderá (ou deverá?), subir a taxa Selic, se as LFT, corrigidas pela referida taxa, é o melhor investimento “pós fixado”?

Olá Carlos!

No cenário em que estamos, onde é provavel que ainda tenhamos aumentos de juros, os titulos pos fixados atrelados a Selic são boas opções. A LFT (Tesouro Selic) pode ser uma boa alternativa nesse período sim, porém é bom sempre tomar as decisões de investimento com base nas suas próprias análises da economia. A inflação oficial está um distante da real, e o Governo já afirmou que vai passar do teto da meta. E vale lembrar que pacote de medidas que o Levy está adotando é pra pelo menos 3 anos de ajustes… vale a pena considerar essas informações pra tomar uma decisão de investimento.

Espero ter ajudado! Abraços!

Oi Gisele, obrigado por responder o solicitado. Pesquisando alguns blogs percebi o quanto é difícil investir no “Tesouro Direto”, principalmente porque é difícil encontrar títulos com prazos não muito longos. Vou continuar pesquisando e, mais uma vez, obrigado pela ajuda. Até a próxima.

Olá Gisele,

Acompanho seu blog e gostaria de dizer que tem o conteúdo muito bom e você utiliza linguagem de fácil acesso a todos. Eu diversifico minha carteira em vários títulos de renda fixa e utilizo o NTNB principal para poupar para minha aposentadoria, como se fosse uma previdencia privada. Eu tenho aplicado nesse fundo 653,00 reais de janeiro pra cá. Mas para minha surpresa ao consultar o extrato do tesouro hoje, vi que o valor de poarte inicial estava maior que o valor bruto atual, ou seja, eu tinha 653 quando apliquei e hj tenho 648 de valor bruto sem contar IR e a tarifa da bovespa. Como eu tenho um valor bruto menor que meu aporte inicial? Isso quer dizer que é possível perder rentabilidade no tesouro?

Agradeço sua atenção e o ótimo trabalho.

Olá Adriana!

Fico feliz que esteja gostando do site! É muito bom saber que os artigos estão ajudando pessoas como você a investir melhor e com mais consciência!

Com relação ao Tesouro Direto isso é normal, e o pessoal faz muita confusão sobre isso. O que aparece no seu extrato é o preço de venda do título e não efetivamente o VNA que é o valor que conta para o recebimento do capital no futuro. Muita gente confunde o preço com o VNA. Lembre que quando voce comprou a NTNB Principal ela tinha um VNA, na verdade voce estava pagando um valor x (o preço) pra ter o direito de ter o valor chamado VNA lá na frente (que é o que será corrigido pela taxa oferecida). Por isso fique tranquila, se você nao for vender antes do prazo, nao tem prejuízo. Esse valor só é importante pra quem especula com Tesouro Direto e vende antes do prazo, então fique tranquila.

ABraços!

Oi boa tarde ! Gostaria que vc mi ajuda-se rs ,tenho uma continha ate boa na poupança e, estou querendo tirar um pouco da poupança e aplicar tesouro selic ! O que vc acha para que eu possa ter mais um de rendimento ,a poupança é mt pouco o juro ! O brigado um abraço !

Olá Cícero!

O Tesouro Selic é uma ótima opção de investimento. Ele rende bem mais do que a poupança. Ainda mais no momento atual que estamos vivendo, com os juros da economia em alta. Se você está indeciso sobre qual título do tesouro investir, acredito que o Tesouro Selic é sim uma ótima opção, e vai continuar sendo, pois espera-se que os juros permaneçam altos por alguns anos.

Abraços!

Mt obgd pela informação ,um forte abçs !

Olá, Gisele!

Primeiramente parabéns pelo site! Até agora li coisas que só me ajudaram. Sou leigo nesse assunto ainda e iniciei meus estudos nesse mês.

Me corrija se eu estiver errado, mas pelo que li até agora no seu site e em algumas outras fontes, o que eu imagino ser a melhor opção para investimento nesse momento é a LFT, pois acompanha a Selic e a tendência é o governo continuar ajustando ela para cima para conter a inflação. Estou correto?

Pensei em investir um valor pequeno por enquanto em LFT, um valor de até R$ 10 mil.

Desde já agradeço.

Olá Filipe!

Fico feliz que o site esteja sendo útil. A LFT pode ser sim uma boa opção de investimento, se a idéia é investir na renda fixa, já que os juros do país podem permanecer altos por um bom tempo. Pra esse valor que sugeriu, pode ser sim uma boa opção para o curto prazo..

abraços!

Ola, apliquei R$ 97.000,00 em LFT.

Há forma de acompanhar o rendimento diário deste investimento ? Como posso acompanhar quanto estou ganhando ou perdendo ?

Olá Walter,

Você pode acompanhar o VNA que é o valor nominal atualizado do titulo. Porém, caso você decida vender o título antes do prazo, você estará sujeito aos preços de mercado. Então tudo vai depender dessa escolha.

Abraços!

Olá,

Antes da pergunta, gostaria de elogiar o guia. Realmente bem esclarecedor e com uma linguagem fácil para quem está indicando e com bastante conteúdo para quem já tem um pouco de experiência.

Minha dúvida é sobre resgate antes da data do vencimento.

Se eu vender antes da data de vencimento estou sujeito ao “valor de mercado”, que pode variar para mais ou para menos como outras notas do tesouro ou no caso do Tesouro Selic, mesmo se eu vender antes eu tenho a rentabilidade proporcional ao tempo que permaneci com os título já que a rentabilidade é diária?

Como faço o cálculo do valor que irei receber no caso de venda antecipada? Se eu comprei há R$ 100.000 há 15 meses atrás, quanto resgataria hoje?

Obrigado.

Olá Taka!

O preço de mercado do Tesouro Selic sempre vai ter relação com o valor nominal, porque esse já acumulou os juros até então e o preço vai refletir isso. O preço de mercado também vai refletir a expectativa futura de juros que o mercado tem. Se houver expectativa de alta de juros, os títulos ficarão mais caros, e caso contrário poderão ficar mais baratos. Sempre vai ter mais ou menos uma proporcionalidade de preço, pelo menos a maioria dos títulos que eu já estudei (olhando a curva de preço), é mais ou menos dessa forma. Não tem muito como calcular no futuro quanto você vai receber se você vender antes do prazo porque não há uma fórmula exata que relacione essas duas coisas. Pelo menos, não que eu saiba…

OLá Gisele, bom dia. Td bem? Estou analisando as corretoras habilitadas para poder fazer meu investimento, porém várias delas que tem as taxas mais baixas ou isentas, constam no Reclame Aqui com diversas pessoas expondo problemas com elas. Como posso avaliar e escolher corretamente uma corretora confiável e que não vai me causar problemas?

Obrigado.

Ola Cleber,

Tudo vai depender muito do tipo de uso que você vai fazer… se você precisa muito dos sistemas de analise técnica, o mais seguro é apostar nas corretoras mais conhecidas e que tenham as melhores taxas. A solução é procurar a que tiver menos reclamações para o tipo de uso que você vai fazer. Eu não faço muitas transações porque gosto de investir no longo prazo, por isso utilizo a corretora do meu banco mesmo, mas se conheço muitos amigos que utilizam a rico e a easyinvest. Eles me falam que gostam e que atende ao uso deles. Você já tem alguma corretora em mente?

Oi Gisele, poderia me a esclarecer uma dúvida?

Graças a seu site, senti-me motivado a investir no Tesouro Direto, em especial no SELIC, pois na ocasião, buscava maior segurança. Nesse mio tempo ia lendo outros artigos do seu site e outros de educação financeira.

Aos poucos cheguei a um valor no tesouro SELIC que me permite acessar investimentos em renda fixa mais rentáveis. Hoje tenho Tesouro SELIC com IR entre 20 e 22,5%. Será que compensa trocar por títulos de renda fixa ?

Em cálculos simples, por exemplo, se eu tivesse títulos há mais tempo, na menor alíquota do Tesouro SELIC em 15%, (desconsiderando taxas e BVMF), teria um rendimento líquido de 12,01% a.a.. Ou seja: CDI = 14,13% – 15% (I.R) = 12,01%.

Hoje encontramos LCI/LCA a 97% do CDI corresponde a 13,70% a.a. líquido; ou títulos CDB/LC próximo a 116% do CDI também seria interessante correspondendo a 13,93% a.a. líquido.

Sei que o risco aumenta em relação ao Tesouro Direto, mas estou me apegando à proteção do FGC e ratings dos bancos que oferecem o produto. Percebo ser ser um risco moderado.

Na matemática entendo como vantajoso, mas será que estou deixando de considerar algum elemento financeiro que faria não compensar essa troca?

É um valor que só usarei daqui 1 ano e meio para realização de um sonho.

Obrigado e parabéns pelos artigos muito didáticos e esclarecedores.

Olá Edson!

Depois que avaliamos a rentabilidade dos investimentos, quando precisamos tomar uma decisão sobre qual escolher, o passo seguinte é avaliar qual é a mais adequada pra você no quesito liquidez e risco. E esse tipo de avaliação é bastante pessoal, pois vai depender das suas necessidades como investidor, por isso, eu sugiro que você considere estes dois elementos para que possa tomar uma boa decisão de investimento nessa situação! Não sei se você já baixou o meu guia sobre como investir em ações. Caso não tenha, baixe ele pra poder participar da minha lista de emails, pois através dela sempre repasso dicas de investimento e informo sobre alguns cursos que podem ajudar os investidores como você a tomarem as melhores decisões de investimento para suas vidas.

Espero ter ajudado, boa sorte!

Olá, tenho 3000 reais e gostaria de saber qual é o melhor investimento. Pretendo deixar o dinheiro aplicado por um ano, e no fim desse período, qual seria a quantia aproximada que eu poderia retirar? Acredito que a melhor opção é no tesouro selic.

Olá Victor!

No meu Ebook SUPER Técnica de Investimentos, eu falo sobre como você deve agir com relação a estas situações! Baixe este meu ebook que ele vai te ajudar a encontrar as respostas que você precisa! [CLICA AQUI]

Olá Gisele

Gostei bastante da forma como você explica o funcionamentos dos papéis do TD.

Queria saber sua opinião quanto à uma operação em LFT em 2015 para 2021. Supondo que a Selic

deve começar a cair no fim deste ano de 2016, você concorda que eu deveria ‘vender’ o título trocando por outro papel, por exemplo uma LTN ?

Olá Ricardo,

Se a idéia for a de especular, o ideal é utilizar títulos com preço mais volátil como NTNB. Faz mais sentido voce comprar titulos pre fixados quando a taxa esta alta com expectativa de queda (situacao atual) e não o contrário…

Abraço!

Parabéns ! Seu blog tem me ajudado, sou iniciante não tenho experiência.

Gostaria de tirar uma dúvida investi 8mil em LFT, porém, correspondeu há 0,99 e sobrou um saldo de 75,84 posso aplicar esse saldo em quantos % ainda estou embaralhado com essa divisão ? Pois quero investir todo mês em LFT, pois vou precisar do dinheiro daqui a três meses. Qual o valor mínimo pra investir em LFT, quanto equivale ?

Muito obrigado

Olá Marco

Não entendi muito bem sua pergunta! você pode investir em tesouro direto a partir de R$ 30. Se você for resgatar em três meses estará sujeito aos preços de mercado. Abraço!