No artigo de hoje você vai aprende tudo sobre como investir no Tesouro Direto com o título Tesouro Pré-fixado com cupons. É bem simples e fácil de entender.

No artigo de hoje você vai aprende tudo sobre como investir no Tesouro Direto com o título Tesouro Pré-fixado com cupons. É bem simples e fácil de entender.

Mas antes de continuar, baixe o meu e-book “Guia 3 Passos Pra Investir Em Ações”, clicando aqui.

Como ganhar dinheiro investindo em tesouro pré-fixado com juros semestrais (NTN-F)?

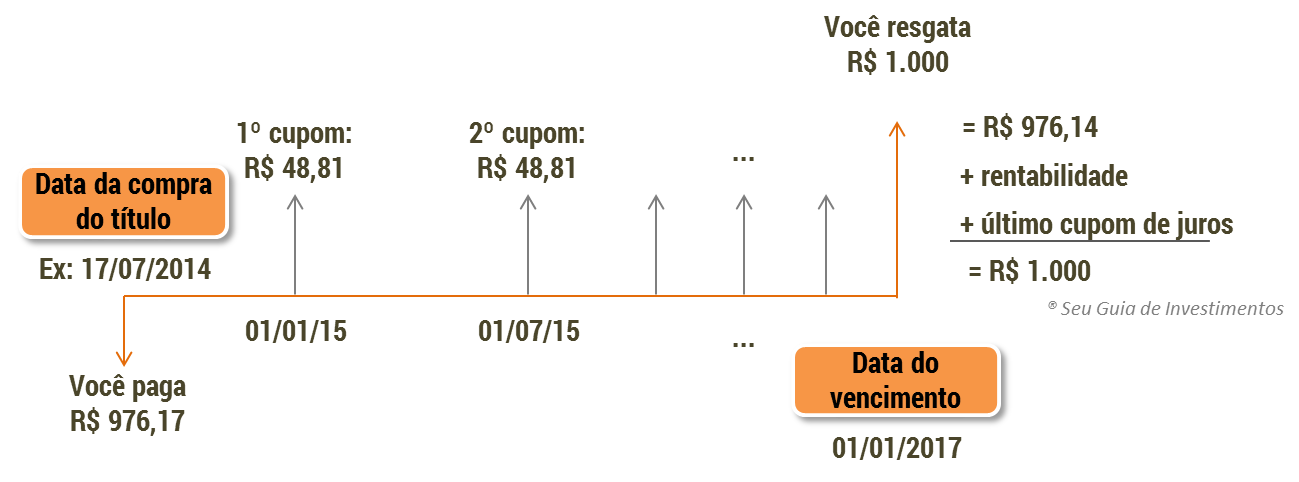

Aprender como investir no Tesouro Pré-fixado com cupons é mais fácil do que parece. Este título é parecido com tesouro pré-fixado (LTNs). Você resgata R$ 1.000 no vencimento, e também vai receber cupons de juros semestrais, calculados com base no valor de R$ 1.000 de resgate do investimento. Veja abaixo como seria o fluxo de um Tesouro Pré-fixado com cupons, vencendo em 01/01/2017:

Como calcular a rentabilidade de um tesouro pré-fixado com juros semestrais (NTN-F)

A rentabilidade do tesouro pré-fixado com cupons vai depender do preço que você pagou na data da compra. O investimento em tesouro pré-fixado com cupons deve ser feito sempre quando você acha que as taxas de juros real no momento estão altas e permanecerão assim, ou irão cair.

O cupom de R$ 48,81 é calculado com base nos R$ 1.000 que você vai resgatar no vencimento, transformando 10% ao ano em 4,881% ao semestre.

Os cupons de juros são calculados sobre os R$ 1.000, então cada cupom será de 4,881% x R$ 1.000, que dá nos R$ 48,81.

Influência das taxas de juros no preço do tesouro pré-fixado com juros semestrais (NTN-F)

As NTN-Fs sofrem a mesma influência das taxas de juros da economia que o tesouro pré-fixado que expliquei no artigo anterior. Porém, a oscilação do preço é maior devido aos pagamentos dos cupons, que são descontados do preço, pra quem compra na data do pagamento.

Risco do investimento em tesouro pré-fixado com juros semestrais (NTN-F)

O principal risco do investimento em tesouro pré-fixado com juros semestrais é o de aumento dos juros e inflação no período do investimento.

Decisão de compra ou venda antecipada do tesouro pré-fixado com juros semestrais (NTN-F)

Quando você investe em títulos pré-fixados, a ideia é a de que você está apostando que a taxa de juros real vai se manter ou poderá cair no futuro. Lembre que sempre que você investe em títulos públicos pelo Tesouro Direto, é mais ou menos como se você estivesse “apostando”. Se de acordo com suas avaliações você espera que as taxas de juros da economia irão cair no futuro, então investir nos títulos pré-fixados é vantagem porque você já tem o retorno definido de antemão.

No próximo artigo deste mini-curso você vai aprender como investir em tesouro Selic.

Gostou deste artigo sobre como investir em tesouro pré-fixado com Cupons? Compartilhe e deixe um comentário!

Compartilhe este artigo também com seus amigos nas redes sociais:

Artigos do mini-curso “Desvendando o Tesouro Direto”:

- O que é o Tesouro Direto

- Entendendo o Tesouro Direto

- Como investir em Tesouro pré-fixado (LTN)

- Como investir em Tesouro pré-fixado com juros semestrais (NTN-F) (você está aqui)

- Como investir em Tesouro Selic (LFT)

- Como investir em Tesouro IGP-M (NTN-C)

- Como investir em Tesouro IPCA com juros semestrais (NTN-B)

- Como investir em Tesouro IPCA ( NTN-B Principal)

- Passo a passo: Imposto de Renda no Tesouro Direto

- Adendo: impostos e taxas no Tesouro Direto

[magicactionbox]

Gisele meu nome é Geraldo eu tenho 56 anos. Sou Servidor publico e estou me aposentando, e estou querendo aprender mais sobre o tesouro direto e sobre como investir. Tenho lido os seus artigos e tenho gostado muito do conteúdo. Gosto muito dos emails que recebo seus com conteúdo sobre economia e finanças.

Parabéns pela iniciativa destes artigos ensinando como investir no tesouro direto, e parabens pelo site que é ótimo eu estou aprendendo muita coisa, você escreve de um jeito muito fácil de entender. Os artigos sao faceis de ler e nao sao chatos…isso ajuda muito!

Parabens!

Geraldo, muito obrigada pelo comentário!

Espero ajudar você e todos meus leitores através do site, fazendo a educação financeira atingir a todos!

Um grande abraço!

Boa noite. Gisele.

Obrigado pela iniciativa pela para ajuda as outras pessoas que estão se iniciando está jornada.

Se entendi este título é muito arriscado pois se paga cupom fiscal, pois tenho que paga em um ano de investimento 2 veze o imposto de renda e com isso já estamos perdendo dinheiro e fora se a taxa do juros subir iremos perde mais ainda.

Estou certo ou errado nesta linha de raciocínio.

Muito obrigado

Olá Misael!

Não sei se eu entendi bem a sua pergunta, se eu não tiver entendido, por favor é so postar um novo comentário que eu respondo. Então,quando você investe em um título que paga cupom de juros, na verdade você é que vai receber os cupons de juros. Os cupons de juros são pagamentos que você recebe quando investe no título. É um bônus que você recebe. Só que toda vez que você receber o cupom de juros você vai pagar o Imposto de Renda. No caso da NTN-F você vai pagar imposto de renda em cima de todos os cupons de juros que receber, e também no final do investimento quando você resgatar o principal (nesse caso o Imposto de renda incide sobre o rendimento acumulado pelo principal).

Pra poder escolher esse tipo de investimento, a melhor coisa a se fazer é olhar a taxa compra. Essa taxa é o ganho real que você terá anual. O que os cupons de juros permitem é que você receba dinheiro até a data de vencimento do título. Muita gente que eu conheço planeja a aposentadoria investindo em diferentes títulos que pagam cupons de juros para que possam ir recebendo esses pagamentos até a data do vencimento. E no caso das NTN-F o risco que se corre é o risco da oscilação na taxa de juros.

Espero ter ajudado! Abraços!

Ajudou muito mesmo e que irá receber cupom semestral e já descontado do imposto de renda.

Gisele, essas NTN-Fs geralmente tem vencimentos longos? Pois hj (04/01/15) tem uma para vencer 2025?

Não tenho experiência em como os valores dos títulos se apresentam ao longo do tempo, pois entrei nessa agora, como sua experiência, é normal que as NTN-Fs sejam de vencimentos a prazos de 10 anos?

Desde já agradeço .

Olá Willian! Obrigada pelo seu comentário!

As NTN-Fs são de prazo longo, se você procurar não vai encontrar com prazo de 3 anos, como as LTNs (Tesouro pré fixado). Em geral as NTN-Fs (Tesouro pre-fixados com bonus semestrais) tem prazos que ficam perto de 10 anos ou mais.

Espero tê-lo ajudado!

Abraços!

Oi Gisele, tudo bem?

Não entendi como você transformou os 10% ao ano para 4,881% no semestre. Pode me ajudar?

Olá Cleyton!

Sim, ajudo sim. Os 10% ao ano são resultado de uma taxa que foi capitalizada ao semestre, a juros compostos. Quando falamos de juros compostos, a conta é diferente do que seria se fossem juros simples (10%/2 = 5%). Como são juros sobre juros, não poderia ser divisão por dois, mas a raiz, porque como juros compostos são capitalizados utilizando a potencia, e o inverso da potência é a raiz. Os 4,881% equivalem a seguinte conta: (1+0,10)^(1/2) – 1. Você pode jogar esta fórmula no excel que vai dar os 4,881%. Não sei se deu pra explicar bem pois atraves dos comentários não tenho muitos recursos pra demonstrar a conta.

Espero ter ajudado!

Abraços!

Oi, tenho uma dúvida, vc diz que a taxa do título é o que aparece como Taxa de compra a.a., até aí tudo bem, vc sabe pra q serve a “taxa venda” que aparece também? obg.

Olá Leandro.

Quando você adquire um título, suponha uma LTN com preço 800 e Taxa Compra 11,50% e prazo 3 anos, isso significa que você está adquirindo um investimento de 3 anos com retorno anual de 11,50%, a partir dos 800 reais aplicados. Ou seja, você está pagando 800 reais pra ter um retorno anual de 11,50%. No caso da venda antecipada, suponha que você vende 2 anos depois da compra,e a taxa venda está 11,25%. A ideia é que você trocou os 11,50% até o final do vencimento pra ficar com 11,25% naquele momento.

Abraços!

Obrigado. Claríssima sua resposta. Entao a minha posicao no TD antes da venda não será a mesma que cairá na minha conta certo?

Olá Leandro!

Se você vender o título antes do vencimento, vai receber o valor de mercado (que aparece no seu extrato da corretora, como “Preço de mercado”, que as pessoas confundem com o saldo). O ideal, se o preço de mercado é mais baixo que o que você pagou, é carregar o título até o vencimento. Se você vender antes, com o preço de mercado mais baixo, terá prejuízo…

Sou leigo no assunto, mas “acabei de começar” então vamos lá:

estou procurando minha primeira aplicação, interessei pela NTNF com valor de R$ 778,45 e Taxa de Juros prefixada de 15,18% .

É uma boa aplicação? Essa taxa de Juros de 15,18% é o que eu recebo por ano (coupon de 7,58% por semestre) não é? e no final do vencimento eu recebo R$1000 dos R$778,45 que apliquei? Desde já agradeço a ajuda.

Olá Dago!

No caso da NTN-F os cupons de juros são de 10% ao ano, e não 15.18%. Esses 15,18% representam a rentabilidade real (estimada com base no preço) que você vai ter se permanecer com o título até o vencimento, e isso é a soma valor que você vai pagar mais os cupons que você for receber. No vencimento você vai receber R$ 1.000 por título comprado.

Abraços!

Oi Gisele obrigado por ler meu comentário e pela resposta! Estava até empolgado achando que já estava entendendo. rsrsrs ainda tenho muito a aprender e suas postagens são excelente ferramentas.

Percebi que a NTN-F não é interessante pra mim no momento pois não preciso dos coupons semestrais agora. O ideal é investir em algo a longo prazo para retirar o valor investido apenas no vencimento.

Me d6e uma ajuda nessa simulação básica que fiz na calculadora do TD, vê se está correto os dados que inseri e se o resultado também está correto:

Título: Tesouro Prefixado (LTN) Data da Compra: 01/09/2015

Data do Vencimento: 01/01/2021

Valor Investido: 100.000,00 (hipotético)

Taxa do Papel na Compra (%a.a.): 16,03

Taxa de administração do banco/corretora (% a.a.): 0,00

Obtive o seguinte resultado

Valor investido bruto: R$ 100.000,00

Valor bruto do resgate: R$ 220.084,95

Valor da taxa de custódia do resgate: R$ 2.561,12

Valor da taxa de administração do resgate: R$ 0,00

Alíquota média de imposto de renda: 15,00%

Imposto de renda: R$ 17.628,57

Valor líquido do resgate: R$ 199.895,26

Rentabilidade líquida após taxas e I.R. (a.a.): 13,95%

Imensamente agradecido pela sua atenção!

Olá DagoB

A principio parece que está tudo ok!

Bom dia,

Em, 25/09/2015 adquiri NTN-F cujo o primeiro pagamento do Cupom foi efetivado em 04/01/2016, gostaria de saber qual o real calculo do Imposto de Renda a ser cobrado sobre os juros dos cupons, pois no calculoda rentabilidade da pagina do Tesouro Direto apresenta uma aliquota e o Agente de custodia aplicou outra aliquota. O Imposto de renda pelo calculo e cobrado pelos dias corridos e o Agente de custodia aplicou o Imposto Renda pelos 180 dias, isto e 22,50%. estou com esta duvida qual aliquota esta correta do Tesouro direto ou do Agente de custodia.? Agredeço a sua atenção

Olá Tsutomu,

se o agente de custódia (a corretora) cobrou o imposto pelos 180 dias, ou seja, a tabela regressiva do IR, está correto mesmo. É bem provável que a calculadora do Tesouro Direto ter apresentado um erro no cálculo.

Abraços!

Olá Gisele,

primeiramente queria agradecê-la pelo Blog, é ótimo. Está na minha lista de blogs de finanças.

Comecei a investir em títulos públicos recentemente, é bem simples, porém, tenho uma dúvida sobre NTN-F que carrego desde quando vi a nomenclatura pela primeira vez. Fiz um curso sobre Tesouro Direto mas em nenhum deles o criador do curso me deu uma resposta firme. Acho que talvez você possa me ajudar.

Atualmente, tem uma NTN-F com vencimento para 01/01/2027 com o preço de hoje no valor de R$ 821,40. O que eu não consigo entender é: como esse título pode valer R$ 1.000,00 em 2027 recebendo todo semestre R$ 48,81 se hoje, praticamente 9 anos antes ele vale R$ 821,40, quase R$ 1.000,00?

Olá Gabriel,

O preço do título vai sendo corrigido diariamente pelo mercado. Os cupons de juros nada tem a ver com o preço, eles são a antecipação da rentabilidade, que você recebe e fica pra você, não interferindo no preço de mercado. Se você somar não vai dar certo. Se o preço englobasse também os juros que são antecipados pelo cupom, o preço seria muito inferior porque você receberia tudo de uma só vez no vencimento.

Espero ter ajudado, desculpe a demora em responder!

Abraço!

Olá Gisele , gostaria de uma ajuda sobre em qual ativo seria melhor investir cli ou tesouro direto .Estou pensando em investir cerca de 12.000 em cli e 500 ao mes no tesouro direto seria uma boa opçao ?

Olá Leandro,

tudo depende do tempo que você pretende deixar o dinheiro investido, perfil de risco, e o uso que você vai fazer do dinheiro. Se você quer baixo risco, os CDBs podem ser boas opções. Tesouro direto é melhor no longo prazo.

Abraço!