Este é o 7º artigo do mini-curso “Desvendando o Tesouro Direto”. No artigo de hoje você vai aprender tudo sobre como investir em Tesouro IPCA, ou NTN-B.

Este é o 7º artigo do mini-curso “Desvendando o Tesouro Direto”. No artigo de hoje você vai aprender tudo sobre como investir em Tesouro IPCA, ou NTN-B.

Mas antes de continuar, baixe o meu e-book “Guia 3 Passos Pra Investir Em Ações”, clicando aqui.

Como ganhar dinheiro investindo em tesouro IPCA com juros semestrais (antiga NTN-B)?

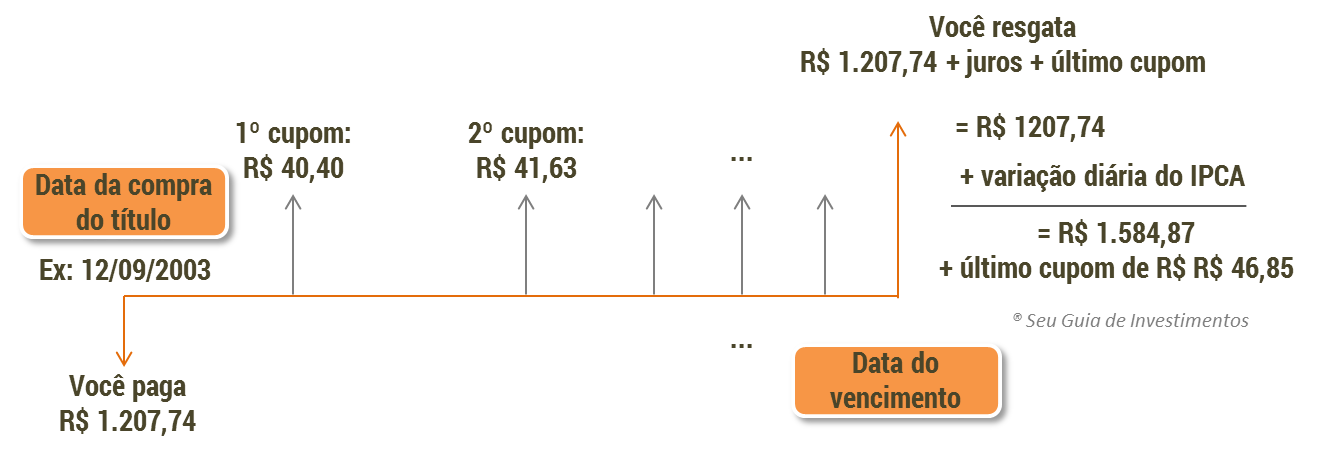

O Tesouro IPCA com cupons é um título indexado ao IPCA, que paga cupons de juros de 6% ao ano, além da correção diária que o IPCA acumular sobre o principal entre a data da compra e a data do resgate. Veja abaixo como é o fluxo de caixa de um título tesouro IPCA com cupons com vencimento em 15/08/2006, assumindo que você fez a compra em 12/09/2003:

Como calcular a rentabilidade de um tesouro IPCA com juros semestrais (NTN-B)

A taxa indicada no campo “Taxa (a.a) Compra”, na página de consulta dos títulos é o ganho real que o investidor terá ao comprar um título tesouro IPCA com juros semestrais (antiga NTN-B). Essa taxa representa o % adicional que o investidor receberá além da correção do IPCA.

No exemplo do fluxo de caixa que mostrei, o valor do resgate do tesouro IPCA (antiga NTN-B) é a correção diária do IPCA entre as datas de compra e resgate. O valor do título na data base é de R$ 1.000 por título em 15/07/2000. A correção diária pelo IPCA é representada pelo VNA (Valor Nominal Atualizado) do tesouro IPCA.

Os cupons de juros do fluxo de caixa eu calculei corrigindo o valor do título pelo IPCA até a data de pagamento de cada cupom (apliquei 2,956% nestes valores. 2,956% é a taxa de 6% ao ano transformado em taxa semestral).

A rentabilidade do tesouro IPCA com juros semestrais (NTN-B): o cálculo dos VNAs

Para poder estimar a rentabilidade futura do tesouro IPCA com Cupons você pode utilizar a “Taxa Compra”. Ela reflete o que o mercado espera de ganho real pro Tesouro IPCA com Cupons. Você pode também fazer as seus próprios cálculos e pra isso eu indico usar o VNA oficial calculado pela Anbima.

Como são formados os preços do tesouro IPCA com juros semestrais (NTN-B)

Essa é uma informação importante pra quem quer aprender como investir no Tesouro IPCA com cupos: o preço que você paga hoje em um tesouro IPCA com juros semestrais (antiga NTN-B) são os R$ 1.000, corrigidos pelo IPCA desde a data base de 15/07/2000 até a data atual, com a incorporação dos cupons semestrais, mais um ágio ou um deságio dado pelas condições do mercado no momento.

Influência das taxas de juros no preço do tesouro IPCA com juros semestrais (NTN-B)

A taxa de juros real do país influencia o preço do tesouro IPCA com juros semestrais (antiga NTN-B) da seguinte forma:

- Quando os juros real aumentam, o preço do tesouro IPCA com juros semestrais (antiga NTN-B) diminui, e

- Quando os juros real diminuem, o preço do tesouro IPCA com juros semestrais (antiga NTN-B) aumenta.

Risco do investimento em tesouro IPCA com juros semestrais (NTN-B)

O risco do investimento em tesouro IPCA com juros semestrais depende do aumento dos juros no período, e o aumento da inflação. Este é um título que protege bem o capital pois paga 6% de juros real. Mas, vale lembrar que, dado o perfil da dívida brasileira, e a evolução dos gastos públicos no Brasil, vale a pena o investidor ficar atento quanto à capacidade do Governo em honrar seus compromissos.

Decisão de compra ou venda antecipada de tesouro IPCA com juros semestrais (NTN-B)

Outro ponto importante pra quem quer aprender como investir no Tesouro IPCA com Cupons é saber se chegou a hora de vender. Se o seu título hoje vale menos do que quando você comprou, provavelmente os juros subiram. Nesse caso é preciso avaliar se a diferença que você vai ter ao vender seu tesouro IPCA com juros semestrais (antiga NTN-B) a um preço menor que o que comprou pode compensar a eventual valorização de título que estiver sendo vendido no momento. Também é preciso descontar os custos de transação para avaliar o real efeito da troca.

No próximo artigo você vai aprender como investir em Tesouro IPCA (sem cupons).

Gostou deste artigo sobre como investir em tesouro IPCA com cupons? Compartilhe e deixe um comentário!

Compartilhe este artigo também com seus amigos nas redes sociais:

Artigos do mini-curso “Desvendando o Tesouro Direto”:

- O que é o Tesouro Direto

- Entendendo o Tesouro Direto

- Como investir em Tesouro pré-fixado (antiga LTN)

- Como investir em Tesouro pré-fixado com juros semestrais (antiga NTN-F)

- Como investir em Tesouro Selic (antiga LFT)

- Como investir em Tesouro IGP-M (antiga NTN-C)

- Como investir em Tesouro IPCA com juros semestrais (antiga NTN-B)

- Como investir em Tesouro IPCA (antiga NTN-B Principal)

- Passo a passo: Imposto de Renda no Tesouro Direto

- Adendo: impostos e taxas no Tesouro Direto

Oi Gisele, eu gostei deste artigo sobre NTN-B. Só fiquei com duvida na parte da taxa compra e como ela representa o ganho real essas coisas… preciso estudar mais

Oi Bruna, que bom que gostou do artigo sobre NTN-B!

Fico feliz em conseguir ajudar os leitores aqui do site! Mas o investimento em NTN-B não é difícil nem complicado, a questão da taxa compra é super simples, é so estudar um pouco que tudo fica claro! É tranquilo!

Abraços!

Olá Gisele.

Este título é muito chamativo e atraente para a longo prazo e paga ainda cupom fiscal e este somente este ponto ruim que tem tem que paga o imposto de renda.

Olá Misael!

Este é um título bastante interessante pra quem quer investir no Tesouro Direto no longo prazo e planejar a aposentadoria, pois ele paga uma variação acima da taxa de inflação que você consegue ver pela Taxa Compra, e se você comparar ele com outros da renda fixa, o investimento é vantajoso. O imposto de renda é um problema, a maioria dos investimentos de renda fixa paga, tirando algumas exceções como as LCAs, LCIs. Mas ainda pagando imposto de renda as NTN-Bs conseguem entregar um ótimo resultado para o investidor. vale a pena avaliar!

Obrigada pelo comentário! E um grande abraço!

Dúvida boba, o preço de compra é geralmente maior (2.605) que o preço de resgate (1.000) por conta dos cupons? Ou o preço de resgate é mais que 2.065?

Olá Angelo! Obrigada pelo seu comentário aqui no site!

Não sei se eu entendi a pergunta. Quando você compra uma NTNB (ou de acordo com o novo nome: Tesouro Selic com cupons), você vai resgatar o valor dado pelo VNA corrigido pelo IPCA até a data de vencimento, mais os cupons semestrais. Os mil reais não são o valor que você vai resgatar no vencimento, mas o valor do titulo na data base. Esse valor vai sendo corrigido diariamente até a data de vencimento do titulo pelo IPCA, então você vai resgatar um valor superior ao que você pagou hoje.Entendeu?

Espero ter esclarecido suas dúvidas!

Abraços!

Oi Gisele! Antes de mais nada agradeço pela gentileza em responder minha pergunta e a parabenizo pelo site e explicações. São bastante esclarecedoras. Formulei mal minha pergunta. Acho que fiz confusão com as LTNs que você resgata o valor de R$ 1.000. Vou tentar reformular: minha dúvida ocorreu porque o preço de venda da NTNB, por exemplo, para hoje, é de R$ 2.605,57 (IPCA+5,75%). Nesse caso então, no momento de resgate vou ter o preço de aquisição corrigido pelo IPCA+5,75%. Ou seja, certamente resgatarei mais do que o valor de compra, a não ser que haja deflação superior a 5,75%.

Olá Angelo! Obrigada pelo seu comentário no site!

A NTN-B remunera o investidor de duas formas: através dos cupons de juros e através da correção do principal. Se você está comprando hoje a NTNB por 2.605, esse é o valor da compra, que é diferente do Valor Nominal Atualizado, que é o seu principal. Você vai receber a remuneração em duas partes: o principal corrigido pela inflação, e os cupons de juros de 6% sobre o principal. Esse 5,75% corresponde ao seu ganho acima da inflação ao investir no titulo que é ainda outra taxa que é calculada pelo governo pra te dar uma idéia de quanto você vai ganhar na real ao final do período.

Espero ter esclarecido sua dúvida! Abraços!

Olá Gisele!

Qual investimento seria mais vantajoso a curto prazo (de 6 meses a 1 ano), LFT ou NTN-B? E qual deles, ou até um outro, seria o mais indicado para uma liquidez alta, mas sem saber exatamente qual o momento do resgate?

Obrigado e parabéns pelo seu trabalho!

Olá Fábio e obrigada pelo seu comentário no site!

Eu tenho preferido investir na LFT no curto prazo, você pode ver mais sobre esse assunto lendo meu artigo http://seuguiadeinvestimentos.com.br/como-investir-dinheiro-curto-prazo/… a liquidez eu explico na minha série de artigos sobre o tesouro direto, ou outros artigos aqui do site falando sobre o tesouro direto. Dá uma lida neles que tem as respostas para suas perguntas!

Abraços!

Olá Gisele,

Gostaria de uma ajuda sua, onde consigo encontrar o VNA da data de vencimento de um título como o Tesouro IPCA (antiga NTN-B principal)?

Olá Alexandre,

é so você entrar no site da ANBIMA, e procurar em informações técnicas por preços, depois VNA. É bem simples!

Boa sorte,

abraços!

Obrigado Gisele.

Oi Gisele,

Já que a NTN-B paga 6% aa de cupom de juros, o valor de resgate do título no vencimento seria menor que o VNA nos casos em que a taxa na compra seja menor que 6% aa ? O valor resgatado acabaria não acompanhando o IPCA ?

Oi Marcelo!

O valor de resgate do título será sempre maior que o VNA atual, porque ele é acumulado numa base diária, e a taxa compra é sempre uma estimativa futura, e não um valor “dado”, ela pode mudar ao longo do tempo, na medida em que a inflação aumente e as expectativas dos investidores mudem também…

Abraços!

Quais os melhores títulos do Tesouro para investir um valor inicial + aportes mensais por 5 anos?

Olá, Eneida,

Olha, por 5 anos, o NTNB é pode ser interessante.